重塑商业现金流的金融基础设施

二维码自动回款平台并非单纯的支付工具叠加,它本质上是一种重塑商业现金流管理(Cash Flow Management)的金融基础设施。它极大地优化了传统商贸交易中周期性、高摩擦的资金沉淀环节。过去,资金的结算依赖于物理凭证或人工对账,导致资金链条的可见性和流动性预测面临巨大滞后。该平台通过前端的实时扫描捕获,将每一笔交易瞬间转化为可追溯、可计算的数字化账本记录。这种即时化、自动化回款机制,使得商户能够实时掌握真实的资金结算进度,极大地缩短了“付款发出”到“资金到账”之间的真空期,从而将运营资金的周转效率提升至前所未有的高度,成为中小企业乃至整个供应链高效运转的核心动力源。

自动回款的深层逻辑,早已超越了简单的扫码扣款流程。其核心在于构建了一个稳健的、多层级的金融数据结算层。平台需深度集成各大主流支付网关的API接口,构建一个统一的结算路由系统。这里的“自动回款”并非指一次性资金的转移,而是一套复杂的、基于预设账期和风险模型运行的资金流调度艺术。它涉及对交易对手方信誉的实时评分、预授权资金池的管理,以及跨机构资金划转的智能匹配。通过构建这一套高并发、低延迟的自动化清算和风险对冲机制,平台将支付过程从一次性交易变为持续性的信用流转,让现金流的计算逻辑从“事后对账”跃升到了“事前预测”和“实时管理”。

从业务生态的角度审视,二维码自动回款平台其价值的放大器,在于其对供应链上下游环节的深度绑定和数据协同能力。平台不再仅仅是买卖双方的资金通道,它进化成了一个高效的交易信任锚点。当核心供应商和分散的下游分销商接入同一回款生态时,整个链条的资金流向变得透明可控。这不仅有助于优化库存周转,更关键的是能够为平台方提供极高质量的交易数据,支撑起精细化的风控模型和供应链金融服务。平台通过积累的交易画像,能够将支付服务无缝延伸到包括应收账款融资、预付服务以及基于交易历史的信用额度管理等一系列增值金融业务,实现从“支付工具”到“商业服务操作系统”的跃迁。

然而,任何高效率的金融基础设施都伴随着其固有的复杂挑战。最大的挑战点,在于跨区域、跨机构的标准化互操作性(Interoperability)构建,以及日益严峻的合规性与数据隐私保护。回款平台的稳定运行,必须建立在极其复杂的监管合规框架之上,它必须处理多司法管辖区、多监管要求下的实时数据传输和资金流向确认。此外,如何从单纯的支付账本,演进到具备AI驱动的风险预警和预测模型的智能平台,是其未来持续迭代的核心路径。未来的迭代趋势指向的是将支付数据与物联网、区块链等前沿技术结合,构建一个具备自我学习能力、能自主发现交易异常、并提供可信记录留存的下一代数字经济基础设施。

相关文章

找对路子,突破全部秒拒难关

近年来,金融市场上“全部秒拒”的现象日益突出,这背后不仅反映了金融机构的风险控制策略日趋严格,也折射出借贷环境的整体变化。面对这样的挑战,寻找适合自己的信贷产品或渠道成为许多借款人的迫切需求。“全部秒...

便荔卡包,借贷新模式

便荔卡包的借取机制本质上是信用体系与即时消费需求的博弈。核心逻辑在于通过预授权额度实现资源调配,其关键节点在于系统如何评估用户信用等级。高净值用户往往能获得更宽松的授信周期,而普通用户则受限于动态风控...

便荔卡包怎么玩?视频创意拍摄全攻略

便荔卡包,一种轻巧便捷的卡片收纳工具,近年来因其独特的设计和多功能性,在年轻群体中颇受欢迎。除了基本的钱夹功能外,很多用户还探索如何利用便荔卡包进行创意内容呈现,比如套用视频教程来教授使用技巧或分享个...

花呗套付款还能玩吗?

花呗套付款的可行性正在经历结构性削弱。当前平台对异常交易的识别能力显著提升,通过多维度数据交叉验证,包括用户行为轨迹、设备指纹、地理位置等,形成动态风控模型。当用户尝试通过第三方工具进行额度拆分或循环...

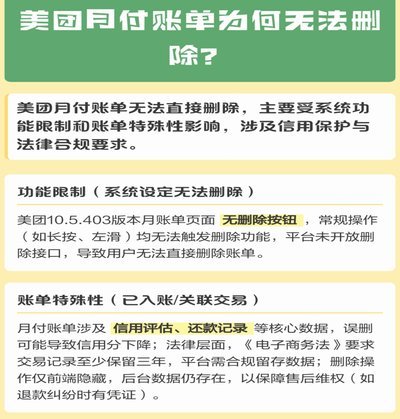

美团月付能提现吗?真实情况解析!

美团月付,一种便捷的消费模式,旨在为用户提供按月分摊账单的支付方式。然而,围绕着“美团月付能不能取现”这个问题,用户疑问不断,也衍生出一些误解。实际上,美团月付的本质是“信用消费”,它并非预付卡或储蓄...

“拿去花”取现难:原因解析

近年来,随着资本市场的不断发展,一些投资产品逐渐成为市场关注的焦点。然而,许多投资者在尝试“拿去花”时,却遇到了取现难的问题。这一现象不仅反映了市场资金流动性和监管政策的变化,也揭示了投资者对风险控制...