拼多多商家套利漏洞

拼多多生态系统所形成的独特市场环境,其深层的商业逻辑往往伴随着结构性的弱点。讨论“可被套利”的商家,本质上是在剖析这些商家在平台规则、供应链管理以及运营模型上存在的系统性裂隙。这些裂隙并非源于单个商家的道德缺陷,而是由平台高速扩张、规则滞后以及商家追求极致效率的底层驱动力共同构建的。缺乏本地化运营深度、盲目追求低价和快速铺货的新进小本商家,极易成为利用信息不对称进行套利的目标。他们往往将精力集中在产品上架和流量获取,而对平台后台的财务结算机制、复杂的税务合规要求以及潜在的知识产权风险缺乏系统的认知,从而在这些细节的缺失处为外围的风险操作留下了空间。

更具代表性的可被套利群体,并非单纯是资金薄弱的个体户,而是那些高度依赖“流量引流”而非“品牌价值”的供应链整合商。这些商家通常具备过度的库存量和低质的品控标准,其商业模式建立在对原材料或初级货源的批量、快速获取之上。他们的供应链节点往往是缺乏冗余和专业化管理的关键环节,使得部分信息链条容易被恶意操纵或利用低价差进行套取利润空间。例如,在跨境电商的特殊商品品类,由于其地理壁垒和复杂的物流路径,使得第三方监管和实时监控难度增大,进一步扩大了这些供应链节点在套利风险面前的抗打击能力。

套利行为的核心,往往是围绕价格发现机制和规则漏洞的几何学计算。对于平台上的普通消费者或竞争对手而言,他们所关注的是“最终价格”,但对于具备专业洞察力的风险操作者而言,更关注的是“价值链的最高溢价点”和“监管监控的盲区点”。这类操作聚焦于利用平台跨区域、跨品类的差异化定价,结合商品流通环节的滞后性,在商品从源头到消费者手中形成一个或多个尚未被完全锁定成本或价值的节点。这要求套利者必须具备极强的跨行业知识储备和对平台规则的底层解读能力,远超普通买家的鉴别能力。

从宏观的系统风险视角审视,整个“可套商家”的讨论指向的并非单个主体,而是平台生态治理结构本身的潜在风险点。当前的快消品和低价商品市场,往往形成“价格内卷”的极端环境,这种环境催生了一种“不择手段的效率博弈”。这种博弈使得部分商家为了能在价格战中生存,被迫承担更高的合规和运营风险,从而将自身置于被更高维度的力量(无论是外部的投机者还是内部的恶意利用者)识别和剥削的风险之中。解决这种系统性漏洞,需要从平台的底层机制设计入手,强化对数据流、资金流和实物流的实时、全链条穿透式监管,消除信息的滞后和透明度的壁垒。

相关文章

分期乐额度如何查看与提升

分期乐的额度体系本质上是平台对用户信用风险的量化评估结果。这种评估并非单一维度的数值,而是由多维度数据模型构建的动态系统。核心变量包括用户的信用评分、消费行为轨迹、还款记录稳定性以及账户活跃度。例如,...

额度套出来的陷阱

“羊小咩额度套出来”这句话,在金融领域以及更广泛的消费金融领域,不仅仅是一个简单的表达方式,它背后蕴含着深刻的生态和结构问题。最初的“额度套”,通常指的是银行、信用卡公司等机构为了刺激消费,推出“消费...

美团月付防套现指南:如何屏蔽电话微信推送

美团月付套现电话微信,这个话题的核心问题并非简单的“如何关闭”,而是揭示了一个更深层次的消费陷阱和潜在的风险。从内容创作的角度来看,这种现象的出现反映了平台对用户行为的过度监控、对数据价值的极致挖掘,...

得物月付套现:风险与防范

近期,“得物月付套现”这一话题频繁出现在网络上,引起了广泛关注。这种现象涉及多个利益相关者,包括消费者、电商平台以及金融监管机构。从平台角度来看,得物作为一家以二手商品交易为主的电商平台,在其平台上推...

还有哪些借款方式可选

### 频繁申请网贷的影响与应对策略 网贷申请频繁,表面上看似是一种获取资金的捷径,但其背后隐藏的风险和负面影响往往被忽视。许多人在急需用钱时,选择多次尝试不同的网贷平台,却不知这种行为可能对个人...

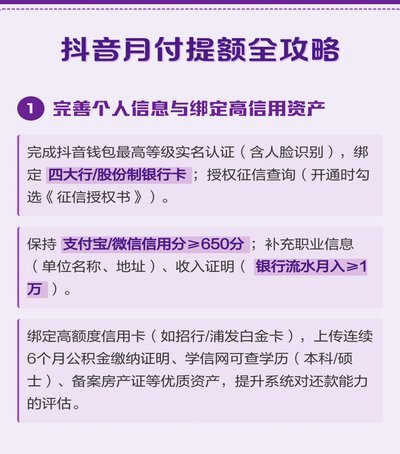

如何有效提升月付额度?

随着消费者对便捷支付方式需求的日益增加,月付服务逐渐成为了市场上的热点。这一模式不仅简化了大额消费的付款流程,还为用户提供了更加灵活的资金管理方案。然而,在享受其带来的便利的同时,很多用户也在探索如何...