羊小咩贷款:便利背后的风险与成本

当我们审视“羊小咩贷款”的整体价值时,不能仅停留在其表面的便捷性吸引。一个专业的金融评估视角,必然要求我们剥开其营销外衣,深入探究其融资模型与实际成本结构。该平台的初始吸引力,往往源于它极大地降低了传统银行贷款门槛,实现了资金流转的“即时化”。对于短期急用资金的用户而言,它提供了一种快速、门槛极低的出资通道。然而,这种便利性是以极高的速度交换的,用户必须具备超强的自控力,将贷款看作是最后的“缓冲垫”,而非解决根本性资金需求的“永久支柱”。如果用户缺乏对资金用途的精准规划,将“羊小咩贷款”作为日常消费的习惯性补充,那么其快速的便捷只会迅速演变成结构性风险的诱因,加剧财务周转的恶性循环。

探讨资金成本时,关注“羊小咩贷款”的关键绝不能仅仅停留在看一眼月供数字。真正的核心价值体现在年化利率(APR)和总实际偿还成本之上,这也是用户最容易被忽视的“利息几何学”。许多平台会将服务费、担保费、逾期罚息等成本分散到不同的计费环节,导致用户最终承担的综合费用远高于表面报价。合格的受众需要具备跨平台对比和成本拆解的能力,要求平台提供清晰、透明的还款进度表,而非仅仅展示“本次借款”的总额。此外,平台对于不同信用画像的风险定价体系也值得警惕。用户需要质疑,这种快速放款机制背后是否隐藏着一套高度依赖用户数据和信用评分,但缺乏足够监管约束的定价逻辑。

深入剖析其运营主体和合规边界,是进行理性决策的必经之路。由于“羊小咩贷款”这类产品属于互联网金融快速迭代的领域,其合规状态和数据的安全性是构成风险评估的两座大山。用户必须核实平台是否具备正规的持牌经营资质,其反欺诈和资金监管机制是否达到行业顶尖水平。过分强调“放款速度”的平台,往往会在合规和流程审核上有所取舍。更进一步,其数据隐私和风控模型的使用频率,也代表着用户个人的权益风险。任何一个缺乏透明度、在投诉处理上回避责任,或者收取高额“技术服务费”的平台,无论短期内推广多么激进,其底层逻辑都存在不可持续的缺陷。

专业的资金管理逻辑指导我们构建多维度的风险对冲策略,而非单纯依赖任何单一的借贷渠道。将“羊小咩贷款”视为一种工具,而非财务解决方案,才是最本质的认知升级。如果用户的资金需求是用于周转经营、大额投资或是购房等具有长期规划的领域,那么无论是“羊小咩贷款”还是其他所谓的速贷,都只是治标的烟雾弹。更优的解决方案,应首先考虑优化现金流周期的管理、寻找低息的商业周转贷款,或是与传统信贷机构进行结构化的协商,利用自身资产的信贷价值。总之,任何资金的借贷行为,都必须经过一个“资金流出图谱”的完整绘制,确保每一次借款行为,都是对个人或企业整体财务结构优化的一部分,而非一次冲动的情绪性补丁。

相关文章

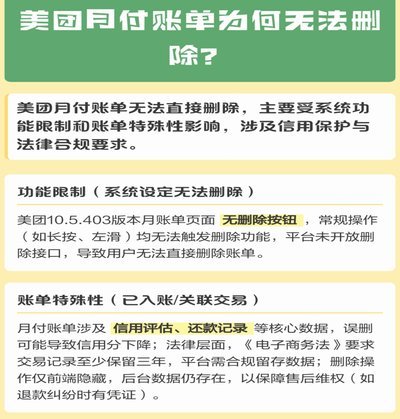

美团月付二维码藏哪里?

美团月付二维码的出现位置往往与用户行为路径密切相关。在APP内支付流程中,二维码通常嵌套于订单确认页的底部折叠区域,需通过滑动操作才能触发。这种设计既符合移动端交互逻辑,又避免了界面信息过载。值得注意...

额度套出来的陷阱

“羊小咩额度套出来”这句话,在金融领域以及更广泛的消费金融领域,不仅仅是一个简单的表达方式,它背后蕴含着深刻的生态和结构问题。最初的“额度套”,通常指的是银行、信用卡公司等机构为了刺激消费,推出“消费...

美团月付能提现吗?真实情况解析!

美团月付,一种便捷的消费模式,旨在为用户提供按月分摊账单的支付方式。然而,围绕着“美团月付能不能取现”这个问题,用户疑问不断,也衍生出一些误解。实际上,美团月付的本质是“信用消费”,它并非预付卡或储蓄...

“拿去花”取现难:原因解析

近年来,随着资本市场的不断发展,一些投资产品逐渐成为市场关注的焦点。然而,许多投资者在尝试“拿去花”时,却遇到了取现难的问题。这一现象不仅反映了市场资金流动性和监管政策的变化,也揭示了投资者对风险控制...

还有哪些借款方式可选

### 频繁申请网贷的影响与应对策略 网贷申请频繁,表面上看似是一种获取资金的捷径,但其背后隐藏的风险和负面影响往往被忽视。许多人在急需用钱时,选择多次尝试不同的网贷平台,却不知这种行为可能对个人...

羊小咩享花卡提现新机制

羊小咩享花卡包提现机制的核心在于其对用户行为数据的深度挖掘与转化。通过将虚拟权益转化为可量化的金融价值,平台构建了一个动态反馈系统。当用户完成特定消费动作后,系统会基于历史行为轨迹、消费频次及金额波动...